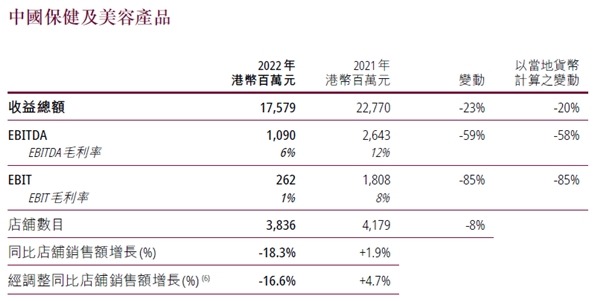

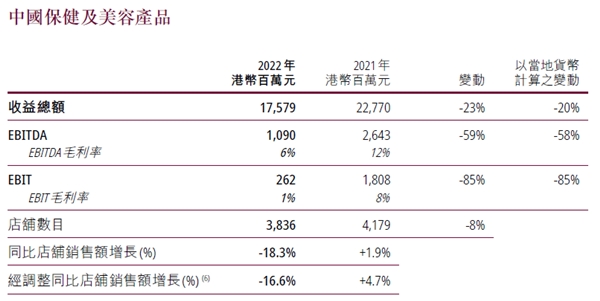

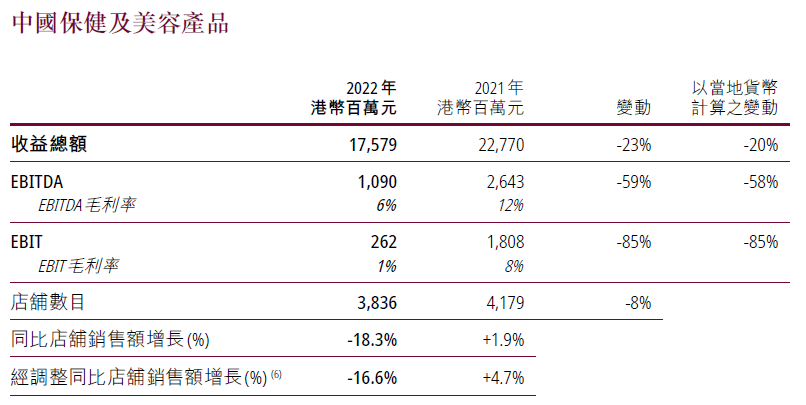

3月16日,屈臣氏母公司發布2022年財報。財報顯示,受綜合因素影響,屈臣氏中國市場營收175.79億港幣(約合人民幣154.69億元),同比下降23%;整體依然盈利,錄得EBITDA息稅折舊攤銷前利潤10.9億港幣(約合人民幣9.59億元),是疫情以來為數不多沒有虧損的大型零售商之一。

屈臣氏2022年業績截圖

疫情進入第三年,實體零售的日子依然不好過。有報道顯示,2022年至少超7400家線下門店關閉,從大型連鎖品牌到普通夫妻店都逃不過“斷尾求生”的局面。

連大盤表現也不容樂觀,2022年化妝品零售總額面臨10年來首次下滑。據不完全統計,去年線下關閉的化妝品店鋪或超過1萬家。曾被資本追捧的美妝“新物種”高光過后短短兩年,卻紛紛陷入關店潮。

總體而言,2022年宏觀經濟形勢嚴峻,國內疫情多點散發,居民消費信心不足,對各行各業都是3年以來最煎熬的一年,更是化妝品行業寒冬中的“極夜時刻”。去年,全國部分省市出現了較為嚴重的疫情,不少美妝連鎖難以保證正常經營,有些店鋪甚至全年的停業總時間長達3個月。在疫情高峰期,屈臣氏也有過千家門店暫停營業。

雖然多重因素影響,屈臣氏卻能成功抵御沖擊,在疫情三年下持續盈利,其經營韌性從何而來?

01

運營門店,還是運營人?

過去,品牌聚焦于門店擴張、商品陳列與裝修風格。由于物理限制,優質的門店位置往往有限,商品陳列的數量與美感難以兼得,今日流行的門店裝修也會在不久后泯然眾人矣。

這種實質是運營門店的「傳統零售思維」,與顧客“交流互動”的過程,僅發生于一張收銀臺上,是短暫而難以持續對的。為了更長期地激發顧客購買欲望,打造線上商城、周邊配送、社群社區等新業態,成為不少零售商的共識。

然而,疫情三年早已讓數字化營銷成為了必修課,技術功能沒有差別,但是否能夠與消費者建立「情感鏈接」將造就分野。

屈臣氏在內地市場30多年的經營中,積累了6000萬付費會員、2億美妝個護用戶,覆蓋九成以上18-45歲國內都市女性,這一豐厚的用戶資產是屈臣氏得以轉變用戶運營思維的基礎。

屈臣氏門店消費者體驗

從2018年起,屈臣氏積極投入數字化底層能力部署,通過小程序、企業微信、社群等手段拓寬觸達消費者渠道并打通“雙向互通”,僅BA企業微信就已和4300萬顧客建立一對一的聯系,并通過顧客生命周期價值(Customer Lifetime Value)及營銷自動化工具整合短信、服務助手等精準觸達手段,并以社群形式粘合活躍會員及忠誠用戶。

隨后幾年,屈臣氏憑借門店規模建立O+O模式(線下線上融合),融合多元觸點得以覆蓋消費者到店體驗、咨詢購買、社交推薦、持續復購的全過程。該模式幫助屈臣氏消化了疫情對線下實體零售帶來的影響。2022年,屈臣氏線上銷售依舊錄得雙位數增長率。

基于具有前瞻性O+O策略的推進,屈臣氏圍繞用戶體驗建立解決與迭代機制,整合跨職能團隊,形成以用戶為中心的敏捷組織。早在疫情前,屈臣氏已經感知到:未來零售核心不再是運營「門店」,而是運營「顧客」。

不難發現,如今顧客會在線下體驗,在線上下單,在社群里和朋友分享……也因此,屈臣氏從單次的銷售購買關系轉化去經營與顧客間的關系,部署O+O線下線上觸點,并融合精準觸達手段滿足顧客的需求。據統計,屈臣氏O+O顧客消費頻次、消費金額是純線下用戶的3.1倍,且運營后會員當月回購率提升近1倍。從傳統零售思維轉向“顧客”思維下的精細化運營,大概是屈臣氏在重壓之下能持續盈利的根本原因。

同時,屈臣氏O+O零售模式打破門店時空局限,對于線下高密度開店的剛需開始下降,而商品無需物理分銷到所有店鋪,也幫品牌節約了大量庫存管理的精力和資金壓力,有效抵御疫情的反復沖擊。尤其在2022年,門店運營面臨挑戰,綜合進店客流不穩定、租約到期等因素,適時優化店鋪規模之舉更加明智。

2022年財報顯示,屈臣氏在門店合理優化策略下,仍保持了超過3800家的規模。此外,疫情下,屈臣氏也積極地在新一線城市商場,開展了“限時快閃店”,這種靈活方式就像架在下沉市場的“探頭”,了解地區人流量和發掘潛在用戶群體,從而能確保在最佳時機入局。

伴隨城市店鋪人流陸續復常,目前三四五線城市進店客流明顯回升,而一二線城市門店則有客流回升跡象,隨著2023年零售市場顯著回暖,屈臣氏將開出300家以上的新店,其門店規模有望恢復到疫情前水平。

02

重置品牌的關系

數字時代,品牌商和零售商的關系正在重置。簡單來說,如果你有一批口紅想要賣出去,僅僅像過去一樣思考“往哪里砸錢”是不夠的。

其一,是砸不起,因為線上平臺的獲客成本越來越高了。據億歐智庫發布的數據顯示,阿里2021財年獲客成本為477元,相比2020財年提升近2倍,達到近4年來最高點,而拼多多獲客成本為578元,京東為384元,均處于高位。

其二,據中國數字消費者調查報告顯示,85%消費者在整個決策歷程中會同時涉及線上和線下的觸點,但品牌很難保證不同觸點的互通性。比如顧客在網上看到了某網紅品牌廣告,但附近不僅沒有能試用產品的門店體驗,更無法享受即時送達到家,消費欲望或許就會大打折扣。

而如今,部分零售商開始嘗試「生態化」,將門店、小程序、企業微信、社群等觸點整體開放給上游品牌商。品牌們可以在生態里完成人群洞察、廣告投放、數據分析、私域運營等動作,從而根據顧客生命周期價值進行精細化的營銷,開展針對不同用戶的不同營銷活動。

正如屈臣氏成立「OPTIMO」品牌創新增長中心,賦能品牌前期開展用戶調研或試用活動,洞察市場需求;而在營銷期間可以整合O+O線下線上資源,與消費者進行精準溝通,驅動轉化;還能進一步幫助品牌搭建自有私域陣地,包括“品牌館”“品牌BA”“品牌社群”,與顧客建立有溫度、多維度的長期關系。

屈臣氏小程序品牌館

在屈臣氏OPTIMO的賦能下,品牌可以實現用戶資產積累、用戶資產自運營,這也將作用于品牌創新。

比如電商平臺上的口紅廣告很少會以觸感、質地、香味為賣點,因為要盡可能引導消費者直接在網頁上購買,而網頁只能傳遞視覺感受。但在屈臣氏OPTIMO賦能作用下,則可以引導顧客到店體驗,突出觸覺、嗅覺等多方面產品特色,推動更多有意思的品牌創新發生。

另一個例子是,新銳品牌可以通過「屈奇館」向潛在客戶提供試用產品,并征集反饋,借助這個新銳品牌孵化營讓品牌實現冷啟動,推送到屈臣氏消費者的面前。

事實上,屈臣氏已經形成集渠道、媒體和私域于一體的獨有生態,隨著越來越多品牌加入進來,其價值開始變得開放和多元。

03

撬動健康增長杠桿

隨著零售的內涵被技術發展不斷改寫,深耕用戶運營、擁有面向品牌的「OPTIMO」的屈臣氏,深刻洞察后疫情時代年輕養生消費需求,基于自身的“健與美”基因,提出了“健康新美學”,發力美妝與健康雙賽道,一站式解決消費者健康和美麗的雙重需求。

不可置否,年輕人開始成為養生消費的主力軍。有報告顯示,平均每位城市常住居民年均花費超過1000元用于健康養生,18—35歲的年輕消費人群占比高達83.7%,市場前景可期。更重要的是,這也有利于屈臣氏發揮其現有模式優勢。

其一,無論膳食補充、關節養護,還是腸胃調理,健康產品的購買決策周期較長,顧客往往需要了解、咨詢、對比后再行購買。而屈臣氏不僅能精準鎖定年輕女性這一目標客群,還能提供線下使用、顧問咨詢、線上社群引流等支持,更好地獲取顧客信任。

其二,每一位消費者對于「健康和美麗」的期盼,都是綜合且復雜的,沒有一個標準答案。因此,相較單一品牌/產品,“外涂”護膚品和“內服”營養品雙管齊下,才能更好滿足幫助消費者需求。而屈臣氏能實現跨品類運營、聚合美麗健康好物,借助覆蓋全國城市門店線下“健康樂活專區”以及線上“場景卡”,給消費者提供個性化方案。

屈臣氏健康樂活專區產品陳列

基于此前美妝個護的成熟運作經驗,屈臣氏還能通過OPTIMO幫助健康品牌鏈接消費者。比如屈臣氏面向垂直品類推出“品類艦長計劃”,通過數據和優勢資源傾斜,攜手品類頭部品牌深耕細分市場、共創增長。

專業關節健康養護品牌益節(Move Free)率先成為屈臣氏健康品類的“艦長”,雙方以屈臣氏公眾號搭配線下課堂為入口,幫助品牌BA企微精準觸達用戶,吸引參與社群進行28天打卡互動,讓健康新美學的理念在年輕群體中持續擴散。屈臣氏幫助益節完成品牌專業私域轉型,并通過精細化用戶運營,實現品牌銷售環比增長超300%。

隨著后疫情時代消費者的保養需求井噴之下,2022年屈臣氏膳食營養補充劑銷售額同比翻倍,健康業務展現出了很強的增長勢能,健康與美麗的結合將成為屈臣氏的第二增長曲線。

用戶運營本身是一種長線投入,背后涉及組織架構、技術應用等方方面面,而轉化效果短期內難以展現成財務報表上跳動的數據。

這不是能一蹴而就的事情,但是,變化已然發生。

伴隨著消費經濟在2023年的逐步復蘇,已完成價值躍遷的屈臣氏顯然有能力跑得更快一些,相信更關注“消費者”的企業也將進一步釋放其價值,彰顯經營韌勁。

粵公網安備44030702000122號

粵公網安備44030702000122號